Merkez Bankası’nın faiz indirimlerine ne zaman başlaması gerektiği sorusu iktisatçıları ikiye bölmüş durumda. Geçtiğimiz hafta açıklanan enflasyon rakamının beklentilerin üzerinde gelmesi ile birlikte bu tartışma daha da alevlendi.

Bir tarafta, beklenti üzerinde gelen enflasyonun Merkez Bankası’nı daha uzun bir süre “şahin” olmaya zorlayacağını savunanlar var, ki ben de bu görüşteyim. Amaç enflasyonu düşürmekse, daha güçlü gelen bir enflasyon, daha uzun süreli bir dezenflasyon politikası gerektirir.

Diğer tarafta ise, sıkı para politikasının reel sektör üzerinde yarattığı tahribatı dile getirerek Merkez Bankası’ndan gevşeme bekleyen “daha güvercin” bir grup var. Dezenflasyon politikasının bir “acı reçete” olduğu ve reel sektör de dahil olmak üzere toplumun tüm kesimleri üzerinde maliyet yaratacağı zaten biliniyordu. Tam da bu ağır maliyetten dolayı Eylül 2021 sonrası gelen faiz indirimlerine enflasyonu kontrolden çıkaracağını düşündüğümüz için karşı çıkmıştık.

Dolayısıyla acı reçetenin bilinen ve öngörülen yan etkileri devreye girdiğinde dezenflasyon politikalarını vakitsiz gevşetmek bana mantıklı gelmiyor. Bilakis, güçlü gelen enflasyon verisi enflasyon probleminin salt para politikası ile düşürülemeyecek kadar büyük bir problem olduğunun altını çizip maliye politikasını eyleme çağırmalıdır.

Merkez Bankası’nın faiz indirip sermaye girişini kısmen yavaşlatması, faiz indirimlerinden oluşacak enflasyonist etkiyi ise döviz alışlarını durdurarak TL’yi değerlendirmek sureti ile bertaraf etmesi de güvercin grubun öneriler arasında. Ancak bu tür bir politikanın cari açığı tetikleyici ve finansal istikrarı tehdit edici etkilerini gözardı edemeyiz. Üretim yapısında yapısal bir dönüşüm olana kadar Merkez Bankası’nın makroihtiyati çerçeveden bakarak sermaye girişlerini rezerve çevirmesini anlaşılır buluyorum.

Enflasyon rakamları bize ne söylüyor?

Eylül ayında aylık enflasyon yüzde 2,97 olarak gerçekleşirken senelik enflasyon yüzde 49,38’e indi.

İlave olarak bu ay ilk defa TÜİK tarafından mevsimsellikten arındırılmış aylık enflasyon rakamı açıklandı.

Buna göre Eylül ayında gelen mevsim etkisinden arındırılmış aylık enflasyon yüzde 2,8 oldu.

Mevsim etkilerinden arındırılmış enflasyon rakamı neden önemli?

Tüketici sepetini oluşturan bazı ürünlerin fiyatları, arzdaki mevsimsel değişimi takiben oynaklık gösterebilir.

Mesela yaz aylarında, bollaşan meyve ve sebzenin fiyatlarının düştüğüne şahit oluruz.

Bu tür mevsimsel etkiler zaman içerisinde değişim gösterip enflasyonun ana trendinini görmemizi zorlaştırır.

Oysa ki faiz kararını enflasyondaki trende göre verecek Merkez Bankası’nın mevsim etkilerinden arındırılmış enflasyon rakamını takip etmesi gerekir.

Merkez Bankası’nın mevsimsellikten arındırılmış enflasyonla ilgili yaptığı yönlendirme neydi?

Fatih Karahan’ın Merkez Bankası Başkanı olmasıyla birlikte kurum iletişimde önemli ilerleme kaydetti. Bunlardan en kritik olan, seçim sonrası dönemde 41,5 puan faiz artırımına giden Merkez Bankası’nın hangi şartlar altında hedeflerini tutturup faiz indirimlerine başlayacağına dair yapılan yönlendirme idi.

Karahan faiz indirimleri ile ilgili iki kriter telaffuz etti:

Enflasyonun ana trendinde kalıcı bir düşüş olması

Enflasyon beklentilerinin Merkez Bankası’nın koyduğu hedeflere yaklaşması

Bu kriterler her ne kadar Merkez Bankası’nın hangi değişkenlere tepki vereceği konusunda bilgi verse de söz konusu değişkenlerin alacakları seviye konusunda bilgi vermiyor. Bu noktada, özellikle birinci kritere yönelik olarak Karahan ilave açıklamalar yaptı. Merkez Bankası başkanlığını devraldıktan yaklaşık bir ay sonra, 8 Şubat’ta açıklanan yılın birinci enflasyon raporunda şöyle dedi:

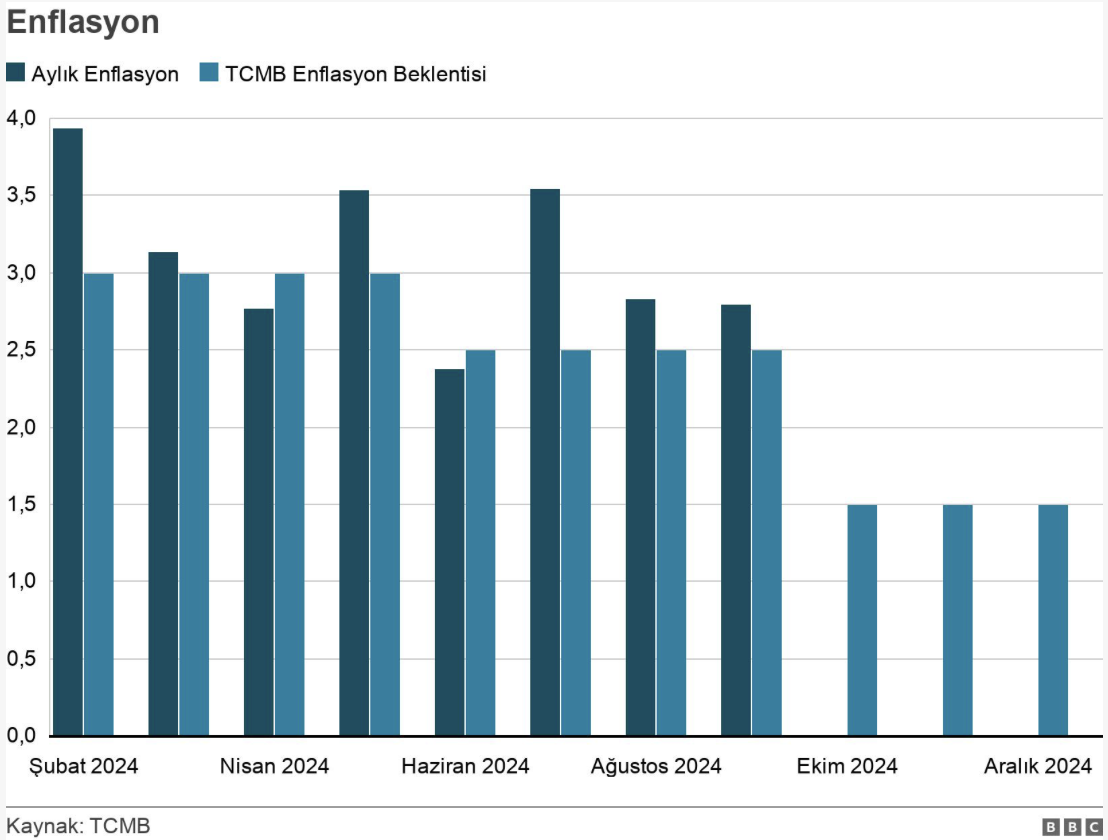

“Yılın ilk yarısında, mevsimsellikten arındırılmış aylık enflasyonun ortalama olarak yüzde 4’ün altında, ocak hariç ise yüzde 3 civarında seyredeceğini öngörüyoruz. Mayıs sonrasında, yıllık manşet enflasyonda hızlı bir düşüş göreceğimiz, dezenflasyon dönemine gireceğiz. Böylelikle, mevsimsellikten arındırılmış ortalama aylık enflasyonun önce yüzde 2,5’in altına, yılın son çeyreğinde ise yüzde 1,5 civarına gerileyeceğini öngörüyoruz.”

Bu yönlendirme ile ima edilen, şayet enflasyon bu patikayı takip ederse hedeflerimize ulaşacağımızdan emin olacağımız için faiz indirimleri gelebilir sonucu idi.

Burada bir sorun, yapılan yönlendirme net ve objektif olsa da mevsimsellikten arındırılma işleminin subjektif kalması, yapılan varsayımlara, izlene metotlara göre farklı sonuçlar verebilmesi idi. Dolayısıyla Merkez Bankası’nın kafasındaki kritere ne kadar yaklaşıldığını görebilmek yine de çok kolay olmadı.

İşte 4 Ekim’de TÜİK’in mevsimsellikten arındırılmış enflasyon rakamını açıklamaya başlaması bu açıdan faydalı oldu. Açıklanan veriler iktisatçıların kendi yaptıkları hesaplamalarla tutarlı bir tablo ortaya koydu: Resmi veri de teyit etti ki, gerek senenin ilk yarısında, gerekse üçüncü çeyrekte, aylık ortalama enflasyon bu hedef değerlerin üzerinde kaldı.

17 Ekim’de faiz indirimi sinyali gelir mi?

Merkez Bankası’nın bir faiz indirimi sinyali verebilmesi için enflasyondaki somut ilerlemeyi gösterecek veriye ihtiyacı var. Oysa ki enflasyonun ana trendinin yılın ilk üç çeyreğinde Merkez Bankası’nın hedeflerinden yukarıda kalması sebebiyle 2024 sonu enflasyon rakamının Orta Vadeli Program’da (OVP) yer alan yüzde 41,5’ten sapacağını ve senenin yüzde 43-44 civarında bir enflasyon rakamı ile biteceğini tahmin ediyoruz.

Eylül verisi yukarı yönlü riskleri artırıyor. İlave olarak, Karahan’ın belirttiği ikinci kriter olan, enflasyon beklentilerinin çıpalanması konusunda da henüz zamana ihtiyaç var.

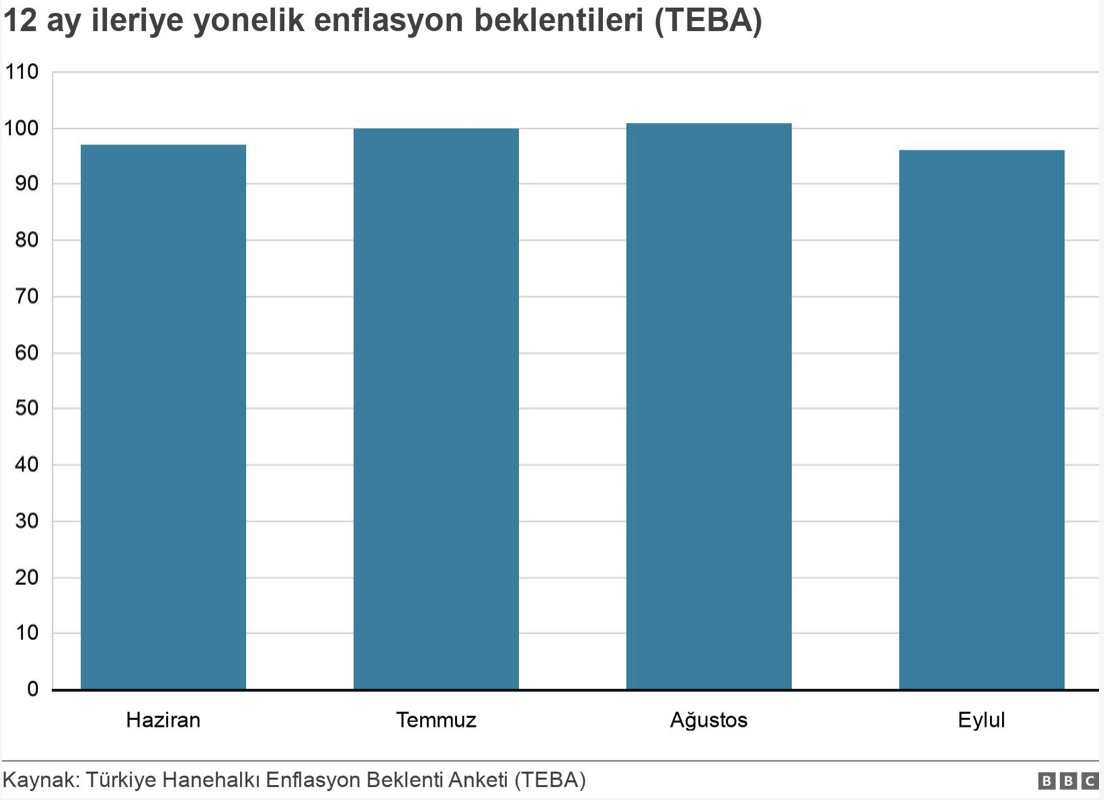

Nisan ayından beri Koç Üniversitesi’nden ekip arkadaşlarım ve Konda işbirliği ile hazırladığımız Türkiye Hanehalkı Enflasyon Beklenti Anketi (TEBA) Eylül ayında bir düşüş gösterdi. Bu şüphesiz ki olumlu bir gelişme. Öte yandan 12 ay ileriye yönelik beklentilerin seviye olarak halen OVP’deki 2025 sonu hedefi olan 17,5’in yaklaşık altı katı olduğunu ve düşüşün de sadece Eylül ayına ait tek bir gözlem olduğunu düşünürsek TCMB’nin Ekim toplantısında bir gevşeme sinyali vermesi için henüz çok erken olduğunu söylemek zor olmaz.

Kaldı ki son gelen dış ticaret rakamlarında tüketim malı ithalatında gözlenen artış tüketimin hâlâ canlı kaldığına işaret ediyor. Bu veriyi TEBA anketi perspektifinden değerlendirecek olursak, yüzde 96 seviyesinde seyreden 12 ay ileriye yönelik enflasyon beklentisi, vatandaşların enflasyon beklentilerine karşılık gelecek bir mevduat faizi bulamadığına işaret ediyor.

Oysa ki enflasyonla mücadelenin önemli bir bacağı hanehalkını harcama yapmaktan vazgeçirip tasarruf etmeye yönlendirecek mevduat faizinden geçiyor. Buna karşılık anket katılımcılarının yüzde 87,5 gibi çok önemli bir kısmı halen dayanıklı tüketim mallarını bugün satın almayı tercih ettiğini ve talebini öne çektiğini söylüyor.

Kaynak: Dünya Gazetesi